截至当前,医药板块前期高估值随着市场调整已有所消化;国家第二批高值医用耗材集中采购也在紧张展开,清单所涉品类包括人工髋关节、人工膝关节、骨科材料等,引发行业高度关注。

12月2日,高值医用耗材细分领域的西安康拓医疗技术股份有限公司(简称:“康拓医疗”或“发行人”)更新科创板上会稿。高值医用耗材是指直接用于人体、对安全性严格要求、临床使用量大、价格相对较高、群众费用负担重的医用耗材。

康拓医疗主要从事三类植入医疗器械产品研发、生产、销售;主要产品包括用于神经外科植入的钛颅骨修补固定产品、PEEK 颅骨修补固定产品、以及胸骨固定产品、神经脊柱产品、配套植入工具等其他产品。

而就在上个月月初,另一家骨修复材料公司“奥精医疗”也更新了上会稿,其产品主要应用于骨科、口腔或整形外科、神经外科。骨修复材料行业企业争相上会,好个热闹。

股权相对集中 核心技术人才仅4名

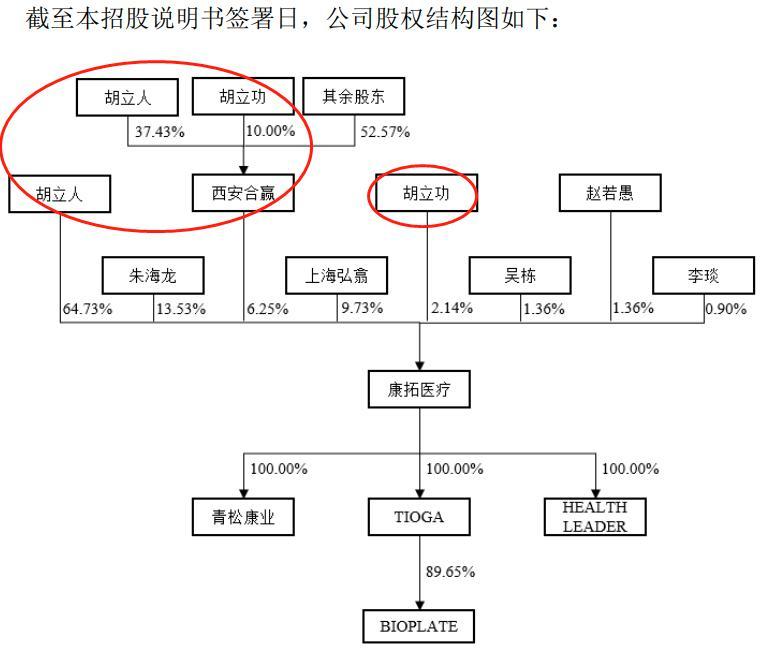

康拓医疗成立于2005年3月,2019年11月7日公司完成股改,2020年6月9日获得科创板受理。截至本招股说明书签署日,公司持股5%以上的股东有胡立人、朱海龙、西安合赢、上海弘翕。

其中,胡立人直接持有发行人64.73%的股权,公司员工持股平台“西安合赢”持有发行人6.25%的股权;胡立人持有西安合赢37.43%的股权并担任其执行事务合伙人,因此胡立人合计控制发行人70.98%的股权为公司实际控制人。公司实控人持股比例较高,对公司决策有相对控制权。

此外,胡立功持有西安合赢10%股权,而胡立人、胡立功系兄弟关系。胡立人、胡立功已出具的《关于所持股份的流通限制及自愿锁定的承诺函》中明确承诺,自发行人首次公开发行股票并上市之日起 36 个月内,胡立人、胡立功将不会通过转让西安合赢财产份额的方式转让发行人股份。

截至本招股说明书签署日,公司核心技术人员共有4人;研发人员29名,占员工总数的 17.58%。实控人胡立人负责公司总体研发方向的把控,参与重点项目的研发指导。

胡立人1971年5月出生,毕业于延安大学临床医学专业,获学士学位。1993年-2002 期间,任宝鸡有色金属加工厂职员;2003-2005年3月,任西安嘉德信医疗技术有限公司董事总经理;2005年3月至今,历任康拓医疗执行董事、董事长。

2014年,胡立人参与研发的“个性化颅颌面骨替代物设计制造技术及应用”项目获得国家技术发明二等奖,在此基础上,公司重点投入 PEEK 材料产品研发,并于 2015 年取得首个国产 PEEK 骨板注册证,近年该产品连续占据国内同行业第一大市场份额。

产品品类单一 存被替代风险

康拓医疗主要产品为钛颅骨修补固定产品、PEEK 颅骨修补固定产品,产品应用于神经外科颅骨修补固定和心胸外科胸骨固定领域。

公司专注于三类神经外科植入性医疗耗材,自2008年取得钛材料颅骨修补固定产品相关注册证后,相继开发了3D打印试模、钛网板蚀刻法加工等工艺;2015年公司取得国内首个 PEEK 链接片注册证,并随后开发了 PEEK 链接片的注塑法新工艺。

截至目前,公司已取得12个III类植入医疗器械注册证,涉及多个细分领域首创产品,填补了国内技术空白,加速实现进口替代。

在2017-2020年1-6月的报告期间,公司主要营业收入来源于颅骨修补固定产品,报告期各期,颅骨修补固定产品占主营业务收入的比例分别为 94.77%、95.52%、94.77%、97.95%,占比较高。

公司产品集中且品类单一,PEEK材料产品与钛材料产品存在替代的风险。

另外,公司还存在重要原材料供应商单一情况。据上会稿,公司PEEK材料主要供应商为INVIBIO,报告期内发行人向其采购所占当期采购总额比分别为14.31%、20.54%、39.12%、32.64%;而INVIBIO为发行人第二大供应商,在2019年跃升为公司第一大供应商。

与钛材料相比,PEEK 原材料价格更高。报告期内,PEEK 板材的每千克价格均在 4,000元以上, PEEK 粒料每千克价格均在 20,000 元以上,而植入级钛材料每千克价格为 200 元以上。PEEK 原材料价格远高于钛原材料的价格,PEEK材料产品的成本高于钛材料产品,故其价格也更高。

而从PEEK材料产品销售收入占比大幅提升,同时钛材料产品销售收入占比下滑,可见公司逐渐将业务的重心向PEEK倾斜。

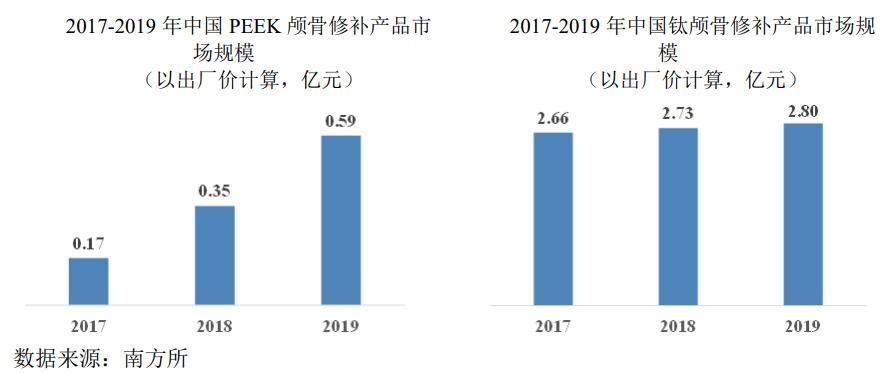

但不得忽视的一个关键问题是,目前钛材料产品仍是市场主流,PEEK颅骨修补固定产品渗透率在国内整体上还处于还处于较低水平,主要是PEEK 颅骨修补产品价格远高于钛颅骨修补产品。

未来若PEEK产品的市场普及工作遇阻,导致PEEK产品渗透率不及预期,从而更先进产品的延迟推出;以及较高的终端价格,消费者观其价而却步,选择更便宜的钛材料产品替代,公司将不得不面对PEEK产品市场规模增速放缓甚至下降的局面。

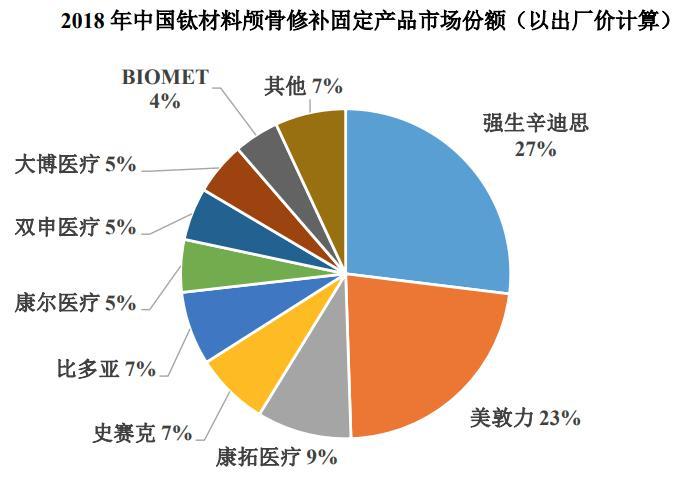

当前,在高值医用耗材领域,国内A股上市公司有正海生物(300653,股吧)、三友医疗、大博医疗(002901,股吧)、冠昊生物(300238,股吧)等;以及港股公司的微创医疗、威高股份、春立医疗等。

国内已有上市产品的直接竞争对手则有大博医疗(钛网材料)、康尔医疗(钛网材料、PEEK骨板)、双申医疗(钛网材料)等。

目前康拓医疗在PEEK 材料颅骨修补和固定产品市场占据国内第一大市场份额,但市场的大头仍被强生辛迪思、美敦力占据。未来,康拓医疗要实现完全进口替代还有很长的路要走。

不过值得注意的是,据南方所数据测算,2017-2019年发行人钛颅骨修补产品市场占有率分别为5.2%、6.3%、7.3%,钛颅骨固定产品市场占有率分别为9.5%、11.2%、11.7%,市场占有率稳步提升。

除此之外,公司还经销部分脊柱产品,主要包括腰椎后路钉棒内固定系统,腰椎椎间融合器,颈椎后路固定系统,颈椎前路固定板系统,以及颈椎椎间融合器等产品。

两票制、带量采购影响

近日,国家医保局医药价格和招标采购指导中心发文,决定开展第二批医用耗材清单集中采购数据的快速采集和价格监测,所涉品类包括人工髋关节、人工膝关节、骨科材料、吻合器、除颤器、封堵器等,引发行业高度关注,行业相关人士表示,不过上述品类国家层面带量采购不会全面开展。

但若与发行人密切相关的材料进入名单,对发行人而言将面临产品毛利率下滑,业绩增速放缓。不过,长期来看,人口老龄化以及国产替代会提供足够的成长空间,但行业竞争依旧激励。

自2008年“4+7城市带量采购”开始,医药行业已历经药品、高值医用耗材等领域的多轮带量采购。在集采走向常态化的背景下,医用耗材行业生态面临重构。而企业内部对集采态度的调整,也将深刻影响今后的发展道路。

目前,康拓医疗正在自行研发脊柱内固定产品,已于2019年12月获批椎板固定板三类医疗器械注册证,此外有多个脊柱产品正在研发中。

据悉,康拓医疗本次募集资金约5.23亿元,主要用于“三类植入医疗器械产品产业与研发基地项目”,拟投入4.23亿元,补充流动资金1亿元。

以上,文章只是抛砖引玉,更多还是要关注公司的基本面。关于康拓医疗我们将持续关注。

关键词: 医用耗材

- 哈根达斯携国风文化献礼虎年新春 “红运發發”冰淇淋礼盒恭祝红运开年

- 综艺,2022年文娱平台主战场

- 1年1.28万家网吧倒闭,曾经逃课也要去,如今成了夕阳产业?

- 东北制药:强化环保投入 推动绿色发展理念深度融入生产经营实践

- 小程序上线5年,张小龙实现设想了吗?

- 徐峥,一个商人

- 从东南亚、非洲市场看,网赚产品出海如何实现爆炸式增长?

- 10万元紧凑型SUV的领跑者,看GS3 POWER如何玩转劲省全能

- 10万预算:比轩逸空间大、配置多,传祺M6家庭出行用车最优解!

- 微信再更新!长语音消息可暂停,“看一看”加码视频内容

- 发烧到退烧,Kindle不香了

- 2022年中国互联网十大预测

- 开辟新市场!网易云盯上了安卓手表

- 成功人士在周末养成的4个好习惯

- 芒果“尾随”爱优腾

- 对国产游戏,我们还能有期待吗?

- 谍战剧永不过时

- 2021年中国年度最佳雇主北京地区50强榜单揭晓,人力凝聚,扬帆远航

- 东北制药将绿色发展理念融入业生产经营获肯定

- 万字长文解读功能性食品:新消费下的健康食品新机会|GymSquare