成都圣诺生物科技股份有限公司(简称“圣诺生物”或发行人)拟在科创板上市,在11月的第二轮问询函的回复中我们看到,上交所就发行人的科创属性、研发投入、市场推广商、制剂经销收入以及信息披露等其他问题进行了问询。

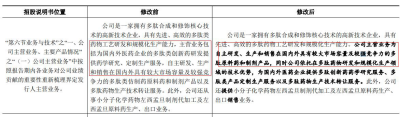

其中,关于信息披露方面,上交所问及发行人主营业务和收入构成情况,要求发行人重新梳理撰写招股说明书“业务和技术”等相关章节的内容,清晰定位发行人的主营业务。

对此,圣诺生物对公司业务和技术做了修改,修改后的公司主营业务为研发、生产、销售制剂产品,以及为国内外医药企业提供多肽创新药药学研究服务、多肽类产品定制生产服务以及多肽药物生产技术转让服务。可以看到修改后的主营业务更为清晰。

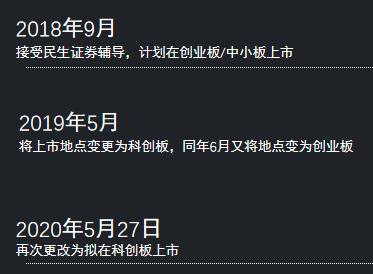

或许是此前定位模糊,圣诺生物就到底是去创业板或中小板上市,还是去科创板上市着实让自己也纠结了一番。

而对公司科创属性的质疑,上交所不仅主要针对公司在2015年起按照3类申报的利拉鲁肽、泊沙康唑、比伐芦定、艾替班特、依替巴肽的5个品种属于高端化学药的依据。此外,公司研发投入也被重点问及。

据招股书,报告期内,公司各期投入的研发费用占比逐渐减少,近三个自然年度公司研发投入分别为1,447.09万元、1,568.43万元、1,159.81万元,占同期营收比分别为7.44%、5.64%、3.55%。

与同行业可比上市公司相比,公司研发投入远低于行业平均值。康龙化成(300759,股吧)主要专注于小分子药物研发服务,相应的研发支出作为成本均归集于各合同项目中,因此研发费用率较低。

显而易见,公司研发占比越来越接近3%-5%的低标准。而随着研发投入的不断减少,就很难对公司是一家研发驱动的高新技术企业形成有利支撑。

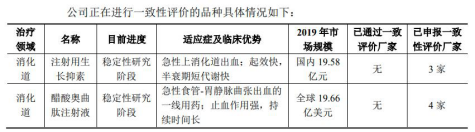

主要制剂产品无一款通过一致性评价

从其营收构成来看,据招股书,在2017-2019年的报告期内,圣诺生物主营业务收入经历了从原料药及其相关服务收入为核心到以制剂收入为核心的转变。

报告期内,公司制剂销售收入占主营收入分别为30.24%、46.92%、58.52%。目前公司在售制剂均为仿制药产品。然而,值得注意的是,公司主要制剂产品还未有一款通过一致性评价。而这势必会使公司运营的成本增加。

如果公司制剂产品未能通过一致性评价或未能在规定时限内完成,将存在相应药品批文无法取得再注册、药品无法参加公立医院集中采购的风险,将对公司经营业绩造成不利影响。

另外,公司报告期各期经销商及配送商期末存货占采购数量占比较高,同样被上交所重点问及,以及重点问及发行人与推广服务商西藏易明合作模式,是否严重依赖西藏易明;以及推广服务费的合理性。

经销商库存占比不断攀升 销售费用九成为推广费

招股书显示,2017-2019年发行人经销收入占比分别为53.39%、72.31%、66.04%。其中,各期配送商收入占销售额的比例分别为28.94%、46.92%、58.52%,2018年后成为公司主要销售模式。

与此同时,发行人在问询回复中我们看到,在中介机构选取的报告期内50家主要的经销商及配送商报告期各期发行人产品期末存货占采购数量比例分别为24.55%、20.07%、15.77%、24.48%;

与同行业可比公司相比,近三个自然年度,圣诺生物经销商期末存货占采购金额远高于可比公司。2020年上半年经销商期末存货占采购额比例上升至24.48%,接近2017年度的比例。

与此同时,报告期内,公司期间费用合计占同期营收比值分别为45.43%、56.60%、62.32%,呈逐年上升趋势。其中,销售费用的增幅高于营收的增幅,成为最大费用支出,各期占比从2017年25.71%上升至2019年的51.03%。而在销售费用中占比最高的是市场推广费,分别占销售费用比为93.44%、95.51%、96.20%。

对此,发行人解释,称是由于公司制剂业务采取聘请专业化市场推广商进行市场推广的销售模式所致。

招股书显示,报告期内,圣诺生物制剂产品销售模式分为经销商模式和推广商模式。2017年以前主要为经销商模式。受两票制影响,2018年后全部采用推广商模式。在推广模式下,公司原经销商转为市场推广商,公司与推广商签订市场推广协议,由推广商负责在一定区域内推广一种或多种产品。

从回复函中得知,公司各期发生的推广服务费中,占比较大的服务商有西藏育宁科技集团有限公司(简称“西藏育宁”)、西藏易明西雅医药科技股份有限公司(简称“西藏易明”)。

其中,公司产品卡贝缩宫素注射液的唯一推广商西藏易明被重点问及:卡贝缩宫素的销售是否依赖于西藏易明。

根据公开资料,2019年西藏易明卡贝缩宫素注射液市场推广业务毛利率为16.83%,远高于发行人扣除推广服务费后的制剂产品毛利率8.27%。

对此质疑,发行人回应称,由于公司尚缺乏多肽制剂的销售渠道和经验,为了更好地开展卡贝缩宫素注射液的市场推广和销售,在综合评估西藏易明在市场调研、对产品特性的理解、

渠道开拓及维护等方面能力的基础上,公司与其建立了合作关系。不存在依赖于西藏易明。

另外,报告期各期,发行人推广服务商的存续数量分别为5家、3家、3家、3 家。其中,推广服务商杭州麦睿哲医药科技有限公司(简称“杭州麦睿哲”)因收受虚开的增值税发票于2019年11月25日被行政处罚。

受带量采购、医保目录调整影响 制剂产品销售收入存下降风险

目前公司奥曲肽制剂、生长抑素制剂、胸腺五肽制剂已经进入区域带量集中采购但还未实施。未来随着国家及各省市药品带量集中采购方案的出台和实施,公司其他品种亦可能进入目录,若公司制剂品种被纳入带量集中采购目录后未中标,或者中标后产品价格大幅下降,都将导致其销售收入大幅下降。

其中,报告期内醋酸奥曲肽注射液在制剂产品中占主营业务收入比分别为10.49%、15.01%、18.34%、16.38%;仅次于卡贝缩宫素注射液。

此外,目前公司产品左西孟旦注射液、阿托西班注射液、卡贝缩宫素注射液、奥曲肽注射液、注射用生长抑素、注射用恩夫韦肽、注射用胸腺法新7个制剂品种进入了医保目录;未来如果公司主要制剂产品在医保目录调整过程中被调出国家医保药品目录,将会对公司经营业绩带来不利影响。

据悉,发行人本次拟募资3.49亿元,将分别用于年产395千克多肽原料药生产线项目、制剂产业化技术改造以及工程技术中心升级项目,实施主体分别是眉山汇龙、圣诺制药。

关键词: 上市

- 哈根达斯携国风文化献礼虎年新春 “红运發發”冰淇淋礼盒恭祝红运开年

- 综艺,2022年文娱平台主战场

- 1年1.28万家网吧倒闭,曾经逃课也要去,如今成了夕阳产业?

- 东北制药:强化环保投入 推动绿色发展理念深度融入生产经营实践

- 小程序上线5年,张小龙实现设想了吗?

- 徐峥,一个商人

- 从东南亚、非洲市场看,网赚产品出海如何实现爆炸式增长?

- 10万元紧凑型SUV的领跑者,看GS3 POWER如何玩转劲省全能

- 10万预算:比轩逸空间大、配置多,传祺M6家庭出行用车最优解!

- 微信再更新!长语音消息可暂停,“看一看”加码视频内容

- 发烧到退烧,Kindle不香了

- 2022年中国互联网十大预测

- 开辟新市场!网易云盯上了安卓手表

- 成功人士在周末养成的4个好习惯

- 芒果“尾随”爱优腾

- 对国产游戏,我们还能有期待吗?

- 谍战剧永不过时

- 2021年中国年度最佳雇主北京地区50强榜单揭晓,人力凝聚,扬帆远航

- 东北制药将绿色发展理念融入业生产经营获肯定

- 万字长文解读功能性食品:新消费下的健康食品新机会|GymSquare